Del

Ovenpå Putins forrykte og tragiske invasion af Ukraine har vesten indført hårde sanktioner mod Rusland. Det har fået rublens kurs til at styrtdykke og medført, at Ruslands centralbank har set sig nødsaget til at hæve den pengepolitiske rente til 20 pct. jf. figur 1.

Figur 1

Giver disse begivenheder mening fra en økonomfaglig synsvinkel? Og er det i så fald muligt at analysere dem kun ved brug af værktøjer, man lærer på politstudiets første år? Det viser sig, at man ved at opstille en relativt simpel model fra ØPB kan give en rimelig god forklaring på, hvad der finder sted.

Jeg bruger IS-LM modellen for en mellemstor åben økonomi, præcis som den står beskrevet i Mankiw kapitel 6. Her vil den samlede efterspørgsel på varemarkedet (IS-kurven) i Rusland være givet ved:

Y=C(Y^d)+G+I(r)+CF(r)

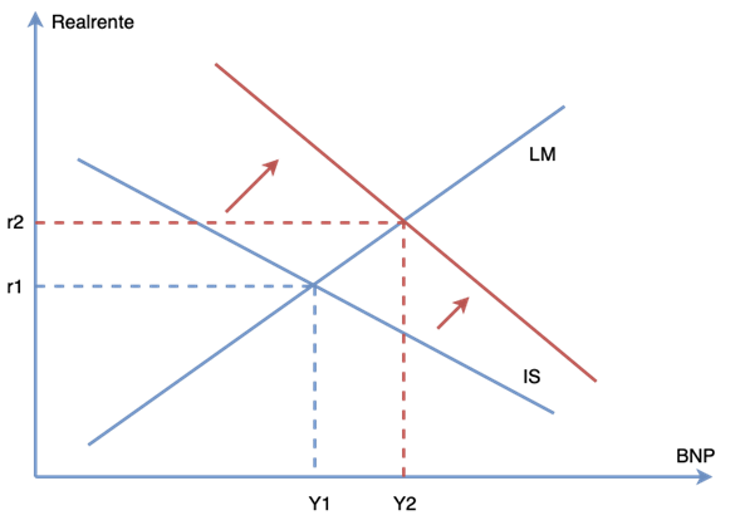

Hvor CF er nettokapitaludstrømningen og CF(r)=NX(Ɛ). Inden Putin begyndte sin invasion, befandt økonomien sig i en ligevægt på penge- og varemarkedet, illustreret ved (r1,Y1) på figur 2. IS- og LM-kurverne bestemte realrenten samt indkomsten i samfundet, og realrenten bestemte kapitalstrømmene ind og ud af Rusland, hvilket i sidste ende satte valutakursen.

Figur 2

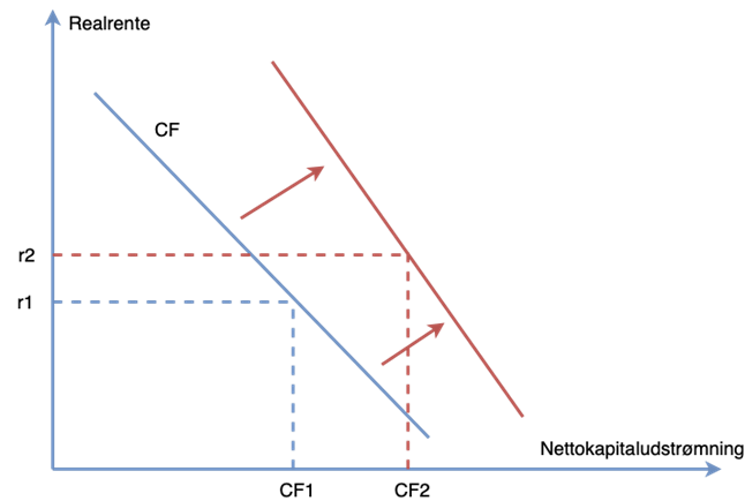

Figur 3

Efter indførelsen af finansielle sanktioner mod Rusland bliver det pludselig meget sværere at overføre kapital til og fra Rusland, og den generelle ustabilitet får investorerne til at flygte ud af landet. Da nettokapitaludstrømningen er givet ved kapital der strømmer ud af landet minus kapital der strømmer ind i landet, vil nettoudstrømningen alt andet lige stige. Dette er illustreret ved, at CF-kurven forskydes til højre, som det ses på figur 3. Kurven bliver samtidig stejlere, da samhandel gøres sværere, og Rusland derfor bliver en mere lukket økonomi.

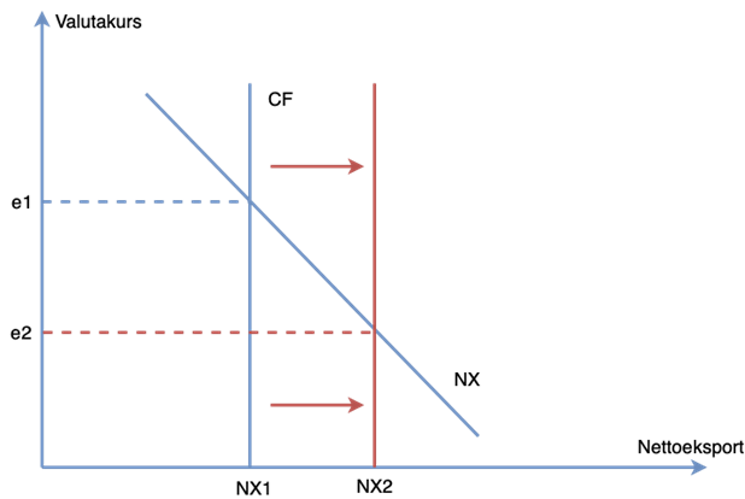

IS-kurven vil samtidig rykke mod højre, da vi så i ligningen for den samlede efterspørgsel, at nettokapitaludstrømningen indgår i udtrykket for IS-kurven. Dette vil føre til et opadgående pres på realrenten, og både nettokapitaludstrømningen og nettoeksporten stiger. Dette fører til et fald i valutakursen, som illustreret på figur 4.

Figur 4

Grunden til, at rublen er faldet, er altså, at kapital er strømmet ud af Rusland oven på sanktionerne, hvilket har fået udbuddet af rubler på valutamarkedet til at stige.

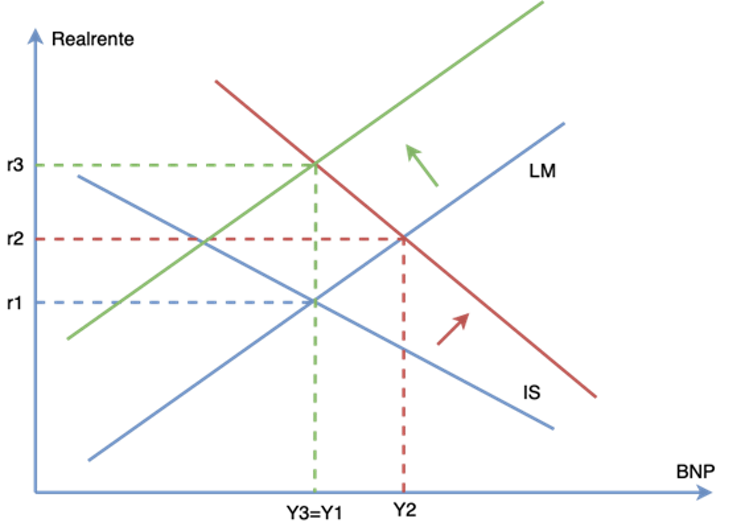

Vi kan også se i modellen, hvorfor Ruslands centralbank vælger at hæve renten. Hvis vi kigger på IS-LM diagrammet igen, kan vi se effekten af en stramning af pengepolitikken (den grønne kurve). Hvis LM-kurven forrykkes mod venstre, vil renten stige, og det vil føre til lavere kapitaludstrømning, hvilket vil skabe et opadgående pres på valutakursen.

Figur 5

Hvis CF-kurven imidlertid er blevet stejlere, kan det være, at pengepolitikken ikke vil være lige så effektiv som ellers, ganske enkelt fordi kapitalen ikke flyder lige så frit efter indførelsen af sanktioner, fx Ruslands udelukkelse af Swift. Det er også muligt, at investorerne ser det som en stor risiko at investere i Rusland, hvilket vil øge den nødvendige risikopræmie på den realrente, som investorerne kræver.

Den samlede effekt vil være et fald i valutakursen og en efterfølgende stigning i realrenten, præcis som vi har set i Rusland. Et problem med min analyse er, at sanktionerne har hindret betalinger både ind og ud af Rusland, så jeg kan strengt taget ikke slutte, at nettoeffekten på kapitaludstrømningen er positiv. Den faldende valutakurs tyder dog på, at det er tilfældet, og det virker samtidig plausibelt, at internationale investorer har haft meget travlt med at trække kapital ud af Rusland. Nok også mere end sanktionerne fordrer, situationen taget i betragtning.